Fiche repère en Economie

Lucile KETCHEDJI-DUBRION, Enseignante en Sciences Eco propose une fiche repère en Economie.

1/ La création de richesses

Une entreprise crée des richesses, c’est-à-dire des biens et/ou des services. Les biens sont matériels (ex : des chips, des pizzas, de barres énergétiques…), alors que les services sont immatériels (ex : vendre, enseigner, soigner…).

Celles et ceux qui produisent ces biens et ces services sont rémunérés, sinon il ne s’agit pas d’une production de richesse au sens économique du terme. Ainsi, le bénévolat et le travail domestique ne sont pas considérés comme des productions (et ne sont pas comptabilisés dans le PIB d’un pays).

La production marchande a un but lucratif : on cherche à faire des bénéfices, les biens et les services sont alors payants (avec un prix supérieur aux coûts de production). Alors que la production non-marchande a un but non lucratif : on ne cherche pas à faire de bénéfices. La production marchande et la production non-marchande représentent les richesses produites dans un pays (c’est-à-dire le PIB de ce pays).

Dans Insectophagia, les entreprises ne créent pas les insectes, mais les utilisent pour créer un bien alimentaire ; les entreprises créent aussi souvent un service = la vente. Les insectes constituent donc une matière première ou une consommation intermédiaire (voir ci-dessous) pour chaque entreprise.

2/ L’utilisation des facteurs de production (= capital et travail)

Les besoins de l’entreprise correspondent aux facteurs de production qui lui sont utiles voire nécessaires pour créer des richesses.

Il existe 2 facteurs de production : le facteur travail et le facteur capital.

Le travail désigne les activités productives et rémunérées de l'homme. Il s'agit des activités intellectuelles et manuelles accomplies par une personne pour produire des biens et des services, en contrepartie desquelles elle est rémunérée.

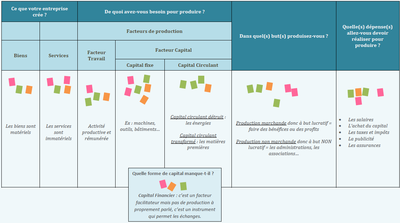

Le facteur capital comprend 1°) le capital fixe, c’est-à-dire l’ensemble des moyens de production durables, pouvant être utilisés plusieurs fois (ex : machines, outils, bâtiments), et 2°) le capital circulant, c’est-à-dire l’ensemble des moyens de production qui sont détruits ou transformés lors de la production (ex : énergie, matières premières).

Quand une entreprise achète du capital fixe, il s’agit d’un investissement. Quand elle achète du capital circulant, il s’agit d’une consommation intermédiaire (que l’on distingue de la consommation finale qui est la consommation des ménages, c’est-à-dire des particuliers).

3/ Chiffre d’affaires, valeur ajoutée et bénéfice

Le chiffre d’affaires (CA) est le montant des ventes. La valeur ajoutée (VA) est la richesse créée par l’entreprise. Le bénéfice est le gain réalisé par l’entreprise.

4/ Le marché pertinent

Les concurrents ne sont pas seulement les entreprises qui vendent des produits alimentaires à base d’insectes, mais toutes les entreprises qui vendent le même type de produit (ex : pizzas, gâteaux, chips…). On détermine ainsi le « marché pertinent ».

5/ La « loi » de l’offre et de la demande

Un marché est un lieu où se réalisent des échanges : il y a donc une offre et une demande.

Plus la demande d’un produit est forte ou augmente, plus ce produit est recherché, plus il devient rare ; par conséquent sa valeur, c’est-à-dire son prix, augmente. Cette même conséquence (hausse du prix) est observée si l’offre diminue : le produit devient plus rare sur le marché et son prix augmente.

A l’inverse, plus la demande d’un produit est faible ou diminue, moins ce produit est recherché, plus il devient abondant ; par conséquent sa valeur, c’est-à-dire son prix, diminue. Cette même conséquence (baisse du prix) est observée si l’offre augmente : le produit devient plus abondant sur le marché et son prix augmente.

6/ Compétitivité-prix et hors-prix

On parle de compétitivité-prix lorsqu’une entreprise parvient à vendre les biens et/ou les services qu’elle crée, à un prix plus faible que les prix pratiqués par la concurrence.

On parle de compétitivité hors-prix lorsqu’une entreprise parvient à vendre les biens et/ou les services qu’elle crée, avec une meilleure qualité (produits plus performants, plus innovants, avec un meilleur service après-vente, etc.) que les produits vendus par la concurrence.

7/ Pour la phase d’Institutionnalisation

- Reproduisez le tableau 1 ci-dessous sur un grand tableau blanc, ou bien imprimez le pour chaque élève.

- Proposez à vos élèves de remplir individuellement (ou en groupes de jeu) ce tableau en utilisant des post-it.

- Laissez vos élèves aller accrocher les post-it au tableau.

- Mise en commun : afin de mettre en lien les réponses des joueurs et les éléments de cours, nous recommandons de reprendre tous les post-it (éléments en provenance du jeu, ex : insectes, panneaux solaires, argent…) puis de généraliser via les éléments donnés dans le tableau 2 ci-dessous.

Tableau 1 :

Tableau 2 :

Les tableaux sont téléchargeables avec la fiche repère en haut de la page.

.JPG")

.JPG")

.JPG")